در این مقاله، قصد داریم به طور جامع به بررسی مفهوم سود بپردازیم. سوالاتی از قبیل “سود چیست؟”، “چگونه سود با ارزش آفرینی مرتبط است؟”، “نرخ سود چه معنایی دارد؟”، “ارزش سازمانی و سود چه رابطهای با یکدیگر دارند؟”، “معیارهای افزایش سود در کسبوکارهای گوناگون کدامند؟” و “انواع سود چه هستند؟” را مورد بررسی قرار خواهیم داد.

مفهوم سود: فراتر از یک عدد

فهرست مطالب

- 1 مفهوم سود: فراتر از یک عدد

- 2 سود حسابداری در مقابل سود اقتصادی: کدام معیار دقیقتر است؟

- 3 ارتباط سود با ارزش سازمانی: نگاهی بلندمدت

- 4 حداکثرسازی ارزش به جای درک مفهوم سود: چه تفاوتی دارد؟

- 5 مشکلات حداکثرسازی ارزش سهامداران در مقابل افزایش سود

- 6 ارتباط حداکثرسازی ارزش سهامدار با حداکثرسازی ارزش بنگاه

- 7 بررسی عملکرد در عمل

- 8 مقایسه نسبت های سودآوری: کلید درک بهتر سود

- 9 عملکرد بازشناسی سود: شناسایی علل ضعف عملکرد

- 10 آیا عملکرد گذشته میتواند استراتژیهای آینده را هدایت کند؟

- 11 استراتژی فراتر از سود: مسئولیت اجتماعی و ارزشها

- 12 اصول و ارزشهای شرکت رویال داچ شل: فراتر از سود

- 13 استراتژی فراتر از سود: اختیارات واقعی و استراتژی ها

- 14 بهترین نوع سرمایهگذاری برای افزایش سود

- 15 دروازهها و رویکرد مراحل: انعطافپذیری در سرمایهگذاری

- 16 محاسبه ارزش اختیارات واقعی: ابزاری برای تصمیمگیری بهتر

- 17 استراتژی به عنوان مدیریت اختیارات: خلق ارزش سهامدار

- 18 دغدغههای اصلی در تدوین استراتژی

- 19 نتیجهگیری: سود، ارزشآفرینی و استراتژی در دنیای کسبوکار

- 19.1 داشبورد کالاهای مصرفی تندگردش – Brand and Product Portfolio Analysis Power BI Template

- 19.2 بسته کامل فرم ها، شاخص ها و شرح شغل های کسب و کاری

- 19.3 بسته کامل شرح شغلی برای سازمان ها و شرکت ها

- 19.4 قالب اکسل داشبورد مدیریت منابع انسانی

- 19.5 داشبورد فروش و بازاریابی – Sales Dashboard in Power BI

- 19.6 داشبورد شاخص های کلیدی عملکرد تولید و برنامه ریزی | KPI

- 19.7 داشبورد مالی و بهای تمام شده – Working Capital in Power BI

- 19.8 قالب داشبورد شاخص های مدیریت عملکرد منابع انسانی

- 19.9 داشبورد منابع انسانی – HR Analytics in Power BI

- 19.10 داشبورد تولید، برنامه ریزی تولید، نگهداری و تعمیرات

- 19.11 قالب اکسل داشبورد مدیریت کارکنان

- 19.12 اکسل تقویم ۱۴۰۵

برای اینکه سازمانها بتوانند به هدف حداکثرسازی سود دست یابند، ابتدا باید درک صحیحی از مفهوم سود و نحوه اندازهگیری آن داشته باشند. به بیان ساده، سود عبارت است از افزایش درآمدها نسبت به هزینهها، که بین مالکان سازمان توزیع میشود. اما این تعریف ساده، تمام ابعاد سود را در بر نمیگیرد.

یکی از سوالات کلیدی که در این زمینه مطرح میشود، این است که منظور از سود کل یا نرخ سود چیست؟ دوره زمانی محاسبه آن چه مدت است؟ و چگونه ریسک بر آن تأثیر میگذارد؟ همچنین، باید مشخص شود که چه عواملی در سازمانها به حداکثرسازی سود کمک میکنند.

مفهوم سود، به ویژه هنگامی که به سود حسابداری، جریانهای نقدی یا سود اقتصادی اشاره میشود، میتواند مبهم باشد. این ابهامات زمانی بیشتر نمایان میشوند که عملکرد سود شرکتها با یکدیگر مقایسه میشود. برای مثال، فرض کنید جدولی از شرکتهای رتبهبندی شده بر اساس سودآوری در اختیار داریم. معیارهای مورد استفاده برای سنجش سودآوری در این جدول، میتواند بسیار متنوع باشد و درک صحیح از این معیارها، برای تحلیل دقیق عملکرد شرکتها ضروری است.

سود حسابداری در مقابل سود اقتصادی: کدام معیار دقیقتر است؟

مهمترین چالش در سود حسابداری، نحوه ترکیب دو نوع بازده است: بازده سرمایهگذاران، که به استفاده آنها از سرمایه خود مربوط میشود و در بازده سرمایه عادی منعکس میشود؛ و افزایش سود پس از کسر تمام هزینهها، که به عنوان سود اقتصادی یا بهره مالکانه شناخته میشود.

برای درک کامل مفهوم سود باید به سود اقتصادی توجه ویژهای داشت. سود اقتصادی، دقیقترین معیار برای سنجش توانایی یک سازمان در ایجاد ارزش افزوده است. یکی از روشهای تمایز سود اقتصادی از سود حسابداری، توجه به مفهوم بهره یا بهره مالکانه است، که معمولاً برای بیان سود اقتصادی مورد استفاده قرار میگیرد.

یکی از پرکاربردترین معیارهای سود اقتصادی، ارزش افزوده اقتصادی (EVA) است که توسط شرکت مشاوره استرن استیوارت اند طراحی و توسعه یافته است. EVA به صورت زیر محاسبه میشود:

EVA = سود عملیاتی خالص پس از کسر مالیات (NOPAT) – هزینه سرمایه

که در آن، هزینه سرمایه = سرمایه به کار گرفته شده × میانگین موزون هزینه سرمایه (WACC) است.

عملکرد سود اقتصادی، دو مزیت عمده نسبت به سود حسابداری دارد:

- انضباط مدیریتی قویتر: سود اقتصادی، انضباط بیشتری را در مدیریت اعمال میکند، زیرا هزینههای واقعی سرمایه را در نظر میگیرد. در بسیاری از شرکتهای سرمایهمحور، پس از محاسبه هزینه سرمایه، سود واقعی به میزان قابل توجهی کاهش مییابد.

- معیار تخصیص سرمایه: سود اقتصادی، معیار دقیقتری برای تخصیص سرمایه بین بخشهای مختلف سازمان فراهم میکند، زیرا هزینههای واقعی هر بخش را در نظر میگیرد.

ارتباط سود با ارزش سازمانی: نگاهی بلندمدت

برای درک کامل ارتباط سود با ارزش سازمانی، باید به یک دیدگاه بلندمدت توجه کرد. یکی از چالشهای اصلی در این زمینه، در نظر گرفتن دوره زمانی مناسب است. میتوان گفت که ارزش فعلی جریان خالص سود در طول عمر سازمان، همان چیزی است که به عنوان حداکثرسازی ارزش سازمان شناخته میشود.

به عبارت دیگر، حداکثرسازی سود در بلندمدت، منجر به حداکثرسازی ارزش سازمان میشود. ارزش سازمان، مانند سایر داراییها، با استفاده از ارزش فعلی جریانهای نقدی خالص (NPV) محاسبه میشود. جریانهای نقدی سازمان، به بازدهی فعلی و آتی آن مرتبط هستند.

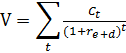

در نهایت، ارزشگذاری سازمانها با استفاده از روش تنزیل جریان نقدی (DCF) انجام میشود. این روش، در پروژههای سرمایهگذاری نیز کاربرد دارد. بر اساس این روش، ارزش سازمان (V) برابر است با مجموع جریانهای نقدی آزاد (C) در هر سال t، که با استفاده از هزینه سرمایه (r) سازمان تنزیل شدهاند. هزینه سرمایه مرتبط، میانگین موزون هزینه سرمایه (r_(e+d)) است که میانگین هزینه سهام (r_e) و هزینه بدهی (r_d) را نشان میدهد:

در این فرمول، C به صورت زیر محاسبه میشود:

سود عملیاتی خالص + استهلاک – مالیات – سرمایهگذاری در سرمایه ثابت و در گردش

بنابراین، برای حداکثرسازی ارزش سازمان، باید جریانهای نقدی خالص آتی را به حداکثر رساند. این امر، از طریق مدیریت ریسک و کاهش هزینهها امکانپذیر است.

حداکثرسازی ارزش به جای درک مفهوم سود: چه تفاوتی دارد؟

برای شناسایی حداکثرسازی ارزش بنگاه، به جای تمرکز صرف بر مفهوم سود، میتوان جریان نقدی را به عنوان یک معیار کلیدی در نظر گرفت. شرکتهایی با سودآوری اقتصادی بالا، معمولاً نتایج سودآوری مطلوبی در جریان نقدی خالص نیز به همراه دارند. با این حال، تفاوتهایی در نحوه برخورد با سرمایه مصرفی وجود دارد. در محاسبه هزینه سرمایه، رویکرد جریان نقدی سرمایه را از آن کسر میکند.

سرمایه مصرفی در رویکرد ارزش افزوده اقتصادی (EVA) بر اساس عرف حسابداری ثبت سرمایه محاسبه میشود. با این حال، رویکرد تنزیل جریان نقدی (DCF) به عنوان کاملترین و رضایتبخشترین روش برای ارزشگذاری شرکتها شناخته میشود. برای استفاده از DCF، نیاز به پیشبینی جریان نقدی برای چندین سال آتی داریم. به همین دلیل، ارتباط جریان نقدی با شاخصهای سود سالانه ممکن است ضعیف باشد.

به عنوان مثال، شرکتهای در حال رشد که سودآور هستند، ممکن است جریانهای نقدی منفی داشته باشند. با انجام پیشبینیهای مالی برای چند سال آینده، میتوان سود یا خالص استهلاک را محاسبه و جریانهای نقدی را برای ارزشگذاری دقیقتر برآورد کرد.

مشکلات عملی در استفاده از DCF منجر به جستجوی روشهای جایگزین برای حداکثرسازی ارزش بنگاه شده است. با توجه به مشکلات پیشبینی جریانهای نقدی یا سود در آینده، میتوان به دنبال رویکردهای دیگری بود.

شرکت مشاوره مککینزی اند کمپانی، ارزش بنگاه را به سه متغیر اصلی تقسیم کرده است:

- بازده سرمایه سرمایهگذاری شده (ROIC)

- میانگین موزون هزینه سرمایه (WACC)

- رشد سود عملیاتی

بر اساس این رویکرد، افزایش ROIC و رشد سود عملیاتی و کاهش WACC منجر به افزایش ارزش بنگاه میشود.

مشکلات حداکثرسازی ارزش سهامداران در مقابل افزایش سود

هدف پذیرفتهشده حداکثرسازی ارزش برای سهامداران چگونه با حداکثرسازی ارزش بنگاه ارتباط دارد؟ مودیلیانی و میلر در سال 1958، ارزش شرکت را برابر با ارزش بازاری اوراق بهادار آن (شامل سهام و بدهی) دانستند. بر اساس این نظریه، رابطه زیر برقرار است:

ارزش سهامدار = ارزش بنگاه – ارزش بدهی بنگاه

در اکثر شرکتها، حداکثرسازی ارزش بنگاه و حداکثرسازی ارزش سهامدار تقریباً معادل یکدیگر هستند و تصمیمات مدیریتی مشابهی را ایجاب میکنند.

حداکثرسازی ارزش سهامدار را میتوان از دو منظر تفسیر کرد:

- از منظر ارزش، ارزش فعلی خالص (NPV) جریان سود مرتبط با مالکان، برابر با ارزش سهامدار است. به عبارت دیگر، پس از کسر پرداخت بهره، ارزش سهام افزایش مییابد.

- از منظر ارزش بازاری، ارزش فعلی بازار سهام بنگاه، همان ارزش سهامدار است.

بازار سهام، تا زمانی که به طور منطقی بازده آتی بنگاه را ارزشگذاری کند، میتواند شاخص خوبی از ارزش داخلی باشد. در نهایت، حداکثرسازی سود خالص در طول عمر بنگاه باید به حداکثرسازی ارزش بازار سهام منجر شود.

تجربیات دو دهه گذشته نشان میدهد که تمرکز صرف مدیران ارشد بر ارزش بازار سهام، به جای توجه به سود بلندمدت، میتواند پیامدهای نامطلوبی داشته باشد. کوتاهمدتنگری در بازار سهام، مدیران را تشویق میکند تا سود کوتاهمدت را به ضرر سودآوری بلندمدت افزایش دهند.

این امر میتواند مدیران را به دستکاریهای مالی برای افزایش سود کوتاهمدت، به جای بهبود سود عملیاتی، وسوسه کند. این دستکاریها شامل تغییر ساختار مالی، هموارسازی سود و فروش داراییها برای کاهش سود کوتاهمدت است.

برای همسو کردن حداکثرسازی ارزش سهامدار با منافع بلندمدت، مدیران باید:

- بر قیمت سهام شرکت تمرکز کنند، اما در عین حال به افزایش سودآوری بلندمدت نیز توجه داشته باشند.

- به یاد داشته باشند که قیمت سهام به عوامل متعددی بستگی دارد و نباید تنها معیار تصمیمگیری باشد.

ارتباط حداکثرسازی ارزش سهامدار با حداکثرسازی ارزش بنگاه

در این مقاله، ما بر مدیریت استراتژیک تأکید ویژهای داریم تا درک کنیم مفهوم سود چیست و چگونه سازمان میتواند به جای حداکثرسازی ارزش سهامدار، بر حداکثرسازی ارزش بنگاه تمرکز کند. انجام این کار به دو دلیل سادهتر است:

- وجود سهام ممتاز و بدهیهای قابل تبدیل

- تفکیک بدهی از سهام

البته، تفکیک کامل بدهی از سهام همیشه آسان نیست. برای مثال، اوراق قرضه بیارزش ممکن است ویژگیهایی مشابه سهام و بدهی داشته باشند و تمایز آنها دشوار باشد. مهمتر از آن، تمرکز بر ارزش بنگاه، تأکید بیشتری بر عوامل اصلی ارزش بنگاه دارد و از سردرگمیهای ناشی از توجه صرف به ارزشگذاری بازار سهام جلوگیری میکند.

بررسی عملکرد در عمل

سازمانهای تجاری با اهداف متفاوت، همگی به دنبال حداکثرسازی ارزش بنگاه در بلندمدت هستند. ارزش بنگاه، بهترین شاخص برای سنجش موفقیت کسبوکار و انتخاب استراتژیهای مناسب است. برای ارزیابی و توسعه استراتژیهای تجاری، میتوان چهار حوزه اصلی را در نظر گرفت:

- ارزیابی عملکرد بنگاه یا واحد تجاری

- شناسایی علل عملکرد ضعیف

- پیشبینی سود بر اساس انتخاب استراتژیها

- تعیین اهداف عملکردی

ارزیابی عملکرد کنونی و گذشته

ارزیابی وضعیت کنونی، اولین گام در تدوین استراتژی است. این امر شامل شناسایی استراتژی فعلی بنگاه و ارزیابی میزان اجرای صحیح آن با استفاده از عملکرد مالی بنگاه است. گام بعدی، شناسایی علل عملکرد نامطلوب است. در نهایت، اقدامات استراتژیک مانند اقدامات پزشکی هستند؛ ابتدا وضعیت سلامتی بیمار ارزیابی و سپس علل بیماری تشخیص داده میشود.

ملاکهای عملکرد آیندهنگر: بررسی ارزش بازار سهام

اگر هدف شما حداکثرسازی سود در بلندمدت است، باید جریانهای نقدی یا جریان سود را در طول زمان ارزیابی کنید. با این حال، پیشبینی دقیق این معیارها برای سالهای آینده دشوار است.

ارزشگذاری بازار سهام، بهترین تخمین موجود از ارزش فعلی خالص (NPV) جریانهای نقدی آتی برای شرکتهای دولتی است. بنابراین، برای ارزیابی عملکرد بنگاه در ارزشآفرینی، باید تغییرات ارزش بازار بنگاه و رقبا را در طول چند سال بررسی کرد.

لازم به ذکر است که ارزشگذاری بازار سهام، با وجود اینکه بهترین شاخص موجود برای ارزش داخلی است، یک شاخص عملکردی ناقص است. این شاخص به اطلاعات جدید حساس است و در برابر روانشناسی و عدم تعادل بازار آسیبپذیر است.

ملاکهای عملکرد گذشتهنگر: بررسی نسبتهای حسابداری

برای ارزیابی استراتژی فعلی یا اثر بخشی مدیریت، باید به معیارهای حسابداری توجه کنیم. این معیارها مربوط به گذشته هستند و گزارشهای مالی با تأخیر منتشر میشوند. بسیاری از بنگاهها، پیشبینی سود برای 12 ماه آینده یا بیشتر را ارائه میکنند.

چارچوب ارزشگذاری مککینزی، ارزش را به سه عامل تقسیم میکند: عملکرد بازده سرمایه، عملکرد هزینه سرمایه و عملکرد رشد سود. بازده سرمایه، شاخص اصلی استفاده مؤثر از سرمایه در بنگاه است.

بازده سرمایه بهکارگرفتهشده (ROCE)، بازده حقوق صاحبان سهام (ROE) و بازده داراییها (ROA)، شاخصهای عملکردی ارزشمندی هستند.

معیارهای سودآوری متنوع با هم مرتبط هستند و با افزایش دوره بررسی، همگرایی بیشتری پیدا میکنند. در دورههای کوتاهمدت، باید به محدودیتها و انحرافات ذاتی در هر معیار سودآوری توجه کرد و از معیارهای مختلف به گونهای استفاده کرد که سازگاری آنها قابل تحلیل باشد.

محدودیتهای اصلی، مربوط به استفاده از معیارهای عملکرد تاریخی هستند. این معیارها، موفقیت بنگاه در ایجاد سود آتی را به طور کامل نشان نمیدهند. جدول 2.2 برخی از شاخصهای عملکردی پرکاربرد را نشان میدهد.

مقایسه نسبت های سودآوری: کلید درک بهتر سود

برای تفسیر نسبتهای سودآوری و درک بهتر مفهوم سود، مقایسه آنها ضروری است. این مقایسهها نشاندهنده روند صعودی یا نزولی سودآوری در طول زمان هستند. همچنین، مقایسه بین بنگاهها، عملکرد یک بنگاه را نسبت به رقبا و میانگین صنعت نشان میدهد. به عنوان مثال، میتوان میانگین نسبتهای 500 شرکت برتر جهان را محاسبه و با عملکرد شرکت خود مقایسه کرد. یکی از مهمترین مقایسهها، مقایسه با هزینه سرمایه است. در این راستا، ROIC و ROCE باید با WACC و ROE با هزینه سرمایه سهام مقایسه شوند.

عملکرد بازشناسی سود: شناسایی علل ضعف عملکرد

پس از درک مفهوم سود و ارزیابی عملکرد سود، ممکن است با عملکرد نامطلوب مواجه شویم. در این صورت، شناسایی علل ضعف عملکرد ضروری است. با این کار، مدیریت میتواند اقدامات اصلاحی را برای بهبود عملکرد انجام دهد. تفکیک بازده سرمایه، ابزار اصلی تشخیص عوامل مؤثر بر ارزش است.

نقطه شروع، استفاده از فرمول دوپونت است که بازده سرمایه را به حاشیه فروش و گردش سرمایه تفکیک میکند. با این کار، میتوان حاشیه فروش و بهرهوری سرمایه را به اجزای تشکیلدهنده آنها تفکیک کرد و علل اصلی عملکرد ضعیف را شناسایی کرد.

آیا عملکرد گذشته میتواند استراتژیهای آینده را هدایت کند؟

تشخیص عملکرد فعلی بنگاه، اطلاعات ارزشمندی برای تدوین استراتژی فراهم میکند. شناسایی علل عملکرد ضعیف، مبنایی برای اقدامات اصلاحی است. این اقدامات شامل اقدامات استراتژیک (بلندمدت) و عملیاتی (کوتاهمدت) هستند. هرچه عملکرد شرکت بدتر شود، نیاز به اهداف کوتاهمدت و تمرکز بر آنها بیشتر میشود. بسیاری از شرکتهای ورشکسته، به دلیل تمرکز بر استراتژیهای بلندمدت و غفلت از اقدامات کوتاهمدت، با مشکلات جدی مواجه شدهاند. برای مثال، برخی از خطوط هوایی و خودروسازیها در آستانه ورشکستگی قرار دارند.

در مقابل، شرکتهایی که با تحلیل مالی دقیق، عملکرد خود را درک کردهاند، توانستهاند استراتژیهای موفقی را تدوین و اجرا کنند.

استراتژی فراتر از سود: مسئولیت اجتماعی و ارزشها

اگرچه هدف مشترک تمام سازمانهای تجاری، ارزش آفرینی است، اما شرکتها اهداف سازمانی متفاوتی دارند. سود، بهترین شاخص ارزشآفرینی در بلندمدت است و حداکثرسازی ارزش بنگاه، معادل بهترین شاخص ارزشآفرینی است.

گرنت در کتاب خود، حداکثرسازی سود در بلندمدت را به عنوان مناسبترین هدف برای بنگاهها معرفی میکند. این دیدگاه، بر همسویی بین سود و منافع جامعه (دست نامرئی آدام اسمیت) و همچنین همسویی بین منافع ذینفعان و سود بلندمدت تأکید میکند. با این حال، تعقیب سود همیشه با منافع اجتماعی و اخلاق سازگار نیست. چگونه میتوان این تعارض را مدیریت کرد؟ آیا صرفاً پیروی از دیدگاه میلتون فریدمن کافی است که معتقد است:

«تنها مسئولیت اجتماعی کسبوکار، استفاده از منابع و مشارکت در فعالیتهایی است که برای افزایش سود طراحی شدهاند، البته در چارچوب قوانین و رقابت آزاد و بدون فریب.»

در این رویکرد، دولت با استفاده از مالیات و مقررات، نقش مداخلهگر در اقتصاد را ایفا میکند تا سود و اهداف اجتماعی را همسو کند و رفتارهای غیراخلاقی را مجازات کند.

در مقابل، دیدگاه دیگری معتقد است که سازمانهای تجاری باید ارزشها و اصولی فراتر از قانون را تعیین کنند و استراتژیهایی را تدوین کنند که با منافع جامعه همسو باشد.

مفاهیم ارزشها و اصول

ارزشها و اصول، در بیانیههای مأموریت و چشمانداز سازمان بیان میشوند و مجموعهای از باورها را برای هدایت تصمیمات و اقدامات اعضای سازمان تشکیل میدهند.

در ادامه، نمونهای از بررسی استراتژی، ارزشها و اصول استراتژیک تجاری شرکت شل ارائه میشود.

اصول و ارزشهای شرکت رویال داچ شل: فراتر از سود

ارزشهای رویال داچ شل

تمامی کارکنان شرکت رویال داچ شل، مجموعهای از ارزشها از جمله درستکاری، صداقت و احترام به دیگران را سرلوحه کار خود قرار میدهند. ما به اهمیت بنیادین اعتماد، استقبال از تغییر، کار حرفهای و تیمی اعتقاد داریم و به عملکرد خود افتخار میکنیم.

اصول رویال داچ شل

- اصل اقتصاد: سودآوری بلندمدت برای دستیابی به اهداف کسبوکار و رشد مستمر ضروری است.

- اصل رقابت: شرکتهای شل از سرمایهگذاری آزاد حمایت میکنند و به دنبال رقابت عادلانه و اخلاقی در چارچوب قوانین رقابت هستند.

- اصل درستکاری کسبوکار: شرکتهای شل بر صداقت، درستکاری و عدالت در تمام جنبههای کسبوکار خود تأکید دارند.

- اصل فعالیتهای سیاسی: شرکتهای شل اهداف تجاری مشروع را به روشی مسئولانه و مطابق با قوانین کشورهایی که در آنها فعالیت میکنند، دنبال میکنند.

- اصل بهداشت، ایمنی، امنیت و محیط زیست: شرکتهای شل به طور مستمر عملکرد خود را در زمینه بهداشت، ایمنی، امنیت و مدیریت محیط زیست بهبود میبخشند.

- اصل جوامع محلی: شرکتهای شل به طور مستمر برای رفاه جوامعی که در آنها فعالیت میکنند، تلاش میکنند و همسایگان خوبی برای آنها هستند.

- اصل ارتباطات و مشارکت: شرکتهای شل به اهمیت گفتوگو و مشارکت با ذینفعان واقف هستند و اطلاعات مرتبط را به گروههای ذینفع ارائه میدهند.

- اصل سازگاری: شرکتهای شل با تمام قوانین و مقررات اجرایی کشورهایی که در آنها فعالیت میکنند، سازگار هستند.

استراتژی فراتر از سود: اختیارات واقعی و استراتژی ها

تا اینجا، درباره رابطه ارزش بنگاه با ارزش فعلی خالص (NPV) و مفهوم سودآوری اطلاعاتی کسب کردیم و جریانهای نقدی آزاد را مشخص کردیم. اما NPV تنها منبع ارزش در دسترس بنگاه نیست. ایده سادهای که اختیار (تصمیمگیری درباره انجام یا عدم انجام کاری) یک ارزش است، نتایج مهمی در نحوه ارزشگذاری بنگاهها دارد.

اخیراً، روشهای قیمتگذاری از ارزشگذاری اوراق بهادار مالی به ارزشگذاری پروژهها و شرکتهای سرمایهگذاری توسعه یافته است. تحلیل اختیارات واقعی، یکی از مهمترین پیشرفتها در نظریه سرمایهگذاری در دهههای اخیر بوده است.

اگرچه جزئیات فنی ارزشگذاری اختیارات واقعی پیچیده است، اما اصول بنیادین آن ساده است. در ادامه، به بررسی نظرات اصلی درباره اختیارات واقعی و معنای آن برای بررسی استراتژی میپردازیم.

بهترین نوع سرمایهگذاری برای افزایش سود

سرمایهگذاریهای رویال داچ شل در پروژههای توسعه مشترک برای تولید هیدروژن مورد استفاده در سلولهای سوختی را در نظر بگیرید. به نظر میرسد کاربرد گسترده سلولهای سوختی در وسایل نقلیه یا تولید انرژی در آینده، امری محال است.

شل با هزینههای پایین در این پروژهها فعالیت میکند. قطعاً این هزینهها در کسبوکار اصلی شل (نفت و گاز) بازده بالاتری داشت. پس این سرمایهگذاریها چگونه با منافع سهامداران سازگار هستند؟

پاسخ در ارزش اختیاری سرمایهگذاری است. شل در حال ایجاد یک کسبوکار بزرگ سلولهای سوختی نیست، بلکه در حال ایجاد فناوری است. با کاربرد گسترده سلولهای سوختی، میتوان از آن برای تولید هیدروژن نیز استفاده کرد.

در واقع، شل اختیار ایجاد دانش فنی و مالکیت فکری در فناوری را ایجاد کرده است. اگر عوامل اقتصادی، محیطی یا سیاسی، محدودیت استفاده از هیدروژن را کاهش دهند، سلولهای سوختی به نقطه دوام فنی و تجاری میرسند. در این صورت، شل میتواند سرمایه بیشتری را برای تولید هیدروژن در مقیاس تجاری سرمایهگذاری کند.

دروازهها و رویکرد مراحل: انعطافپذیری در سرمایهگذاری

در دنیای امروز، سرمایهگذاریهای قطعی و برگشتناپذیر دشوار است. انعطافپذیری ارزش زیادی دارد. بهتر است پروژهها به مراحل مختلف تقسیم شوند و تصمیمگیری درباره هر مرحله بر اساس شرایط و یادگیری از مرحله قبل انجام شود. این رویکرد، ریسک سرمایهگذاری را کاهش میدهد و امکان تطبیق با شرایط متغیر را فراهم میکند.

رویکرد «مراحل و دروازهها» در بسیاری از شرکتهای بزرگ برای توسعه محصول استفاده میشود. در این رویکرد، مراحل توسعه به صورت مجزا دستهبندی میشوند و هر مرحله قبل از ورود به مرحله بعد، ارزیابی میشود.

تمام اختیارات (ادامه، توقف، اصلاح و غیره) در این رویکرد مرحلهای ایجاد میشود. سرمایهگذاران خطرپذیر با ارزش اختیارات رشد آشنا هستند. برای مثال، توییتر در سال 2009 (با وجود نداشتن درآمد و هزینههای ماهانه 10 میلیون دلار) سرمایه خود را به بیش از 100 میلیون دلار افزایش داد. این امر، ارزشگذاری 1 میلیارد دلاری این شرکت را نشان میدهد.

سرمایهگذاران به دنبال خرید اختیار توییتر برای تبدیل حضور گسترده آنلاین آن به پول بودند. این تأکید سرمایهگذاران خطرپذیر بر مقیاسپذیری، تأییدکننده ارزش اختیارات رشد است (پتانسیل تغییر مقیاس یا تکرار کسبوکار و راهاندازی اولیه کسبوکار در صورت موفقیت).

در ادامه، با مفهوم استراتژی محاسبه ارزش اختیارات واقعی بیشتر آشنا میشویم.

محاسبه ارزش اختیارات واقعی: ابزاری برای تصمیمگیری بهتر

محدودیتهایی به دلیل پیچیدگی در تکنیکهای ارزشگذاری برای استفاده از ارزش اختیارات واقعی در پروژهها و استراتژیهای سرمایهگذاری وجود دارد. اما میتوان بدون ورود به عملیات ریاضی، اصول اولیه را برای درک عوامل تعیینکننده ارزش اختیارات و نحوه حداکثرسازی ارزش اختیارات در پروژهها و استراتژیها بررسی کرد.

در ارزشگذاری اختیارات واقعی، فرمول قیمتگذاری اختیار بلک شولز (که برای ارزشگذاری اختیارات مالی استفاده میشود) به ارزشگذاری پروژههای سرمایهگذاری حقیقی تبدیل شده است. بلک شولز شامل 6 عامل مهم برای تعیین ارزش اختیارات است که هر کدام معادلهایی در ارزشگذاری اختیارات واقعی دارند:

- قیمت سهام = ارزش اختیارات NPV پروژه: NPV بالاتر، ارزش اختیارات را افزایش میدهد.

- قیمت اعمال = هزینه سرمایهگذاری: هزینه بالاتر، ارزش اختیارات را بیشتر میکند.

- عدم قطعیت: عدم قطعیت، ارزش اختیارات را برای اختیارات مالی و واقعی افزایش میدهد.

- زمان انقضا: هرچه زمان انقضای اختیارات مالی و واقعی طولانیتر باشد، ارزش آنها بیشتر میشود.

- سود تقسیم شده = کاهش ارزش سرمایهگذاری در دوره اختیار: ارزش اختیار را کاهش میدهد.

- نرخ بهره: نرخ بهره بالاتر، ارزش اختیار را با تأخیر بیشتر افزایش میدهد.

تکنیک اصلی برای محاسبه ارزشگذاری اختیار واقعی، مدل قیمتگذاری دو جملهای اختیارات است. این تکنیک امکان مدلسازی روشن برای عدم قطعیت و نقاط مهم تصمیم در پروژه را فراهم میکند و درک بهتری از منابع ارزش اختیارات ارائه میدهد. این تکنیک شامل دو مرحله است:

- ساخت درخت رویداد: نشاندهنده ارزش پروژه در دورههای مختلف توسعه و با سناریوهای مختلف است.

- تبدیل درخت رویداد به درخت تصمیمگیری: نقاط مهم تصمیم در درخت شناسایی میشوند (نقاطی که در آنها وجه باید تخصیص یابد یا شرایط خاصی برای تأخیر وجود دارد). با حرکت از گرههای نهایی درخت، ارزشهای تدریجی پروژه در مراحل مختلف برای هر نقطه تصمیم محاسبه میشوند (با استفاده از عامل تنزیلکننده بر اساس تکنیک تکرار پورتفولیو). اگر ارزش تدریجی پروژه در مرحله ابتدایی بیشتر از سرمایهگذاری اولیه باشد، این فرایند در مراحل بعد ادامه مییابد.

بسیار عالی، در اینجا بازنویسی و غنیسازی محتوای ارسالی شما با رعایت اصول سئو و استفاده از تگهای HTML برای عناوین ارائه میشود:

استراتژی به عنوان مدیریت اختیارات: خلق ارزش سهامدار

هدف اصلی ما از تدوین استراتژی، استفاده از اصول ارزشگذاری اختیارات برای خلق ارزش سهامدار است. اختیارات واقعی به دو دسته تقسیم میشوند: اختیارات رشد و اختیارات انعطافپذیر. اختیارات رشد، فرصتهای سرمایهگذاری اولیه کوچک در زمینههای تجاری مختلف را بدون تعهد قطعی فراهم میکنند. اختیارات انعطافپذیر، امکان تطبیق پروژهها و کارخانهها با شرایط متغیر را ایجاد میکنند.

به عنوان مثال، سیستمهای تولیدی منعطف، امکان تولید مدلهای مختلف محصول را در یک خط تولید فراهم میکنند. اختیارات رشد و انعطافپذیر را میتوان از طریق پروژههای مختلف ایجاد کرد. اجتناب از تعهد به یک پروژه کامل، به معنای ایجاد نقاط تصمیم در مراحل مختلف است. اختیارات اصلی شامل تأخیر، اصلاح، افزایش مقیاس و توقف پروژه است.

به گفته مِرک، یکی از پیشگامان قیمتگذاری اختیارات، سرمایهگذاری در یک پروژه پژوهشی، پرداخت اولیه برای کسب یک حق است. شما میتوانید پروژه را در هر مرحله متوقف کنید. اختیارات رشد، یکی از دغدغههای اصلی در تدوین استراتژی هستند.

دغدغههای اصلی در تدوین استراتژی

سرمایهگذاریهای مبنا

سرمایهگذاری در محصولات یا فناوریهای اصلی، سرمایهگذاری مبنا است. این سرمایهگذاریها فرصتهای تجاری جدیدی ایجاد میکنند. شرکت 3M با سرمایهگذاری در فناوری نانو، فرصتهای شغلی جدید و محصولات متنوعی از جمله مواد دندانپزشکی، سیستمهای دارورسانی، چسب و پوششهای محافظ ایجاد کرده است.

جستجوی گوگل، بستری برای نوآوریهای متعدد فراهم کرده است. علاوه بر محصولات جستجو، مجموعهای از نرمافزارها و خدمات اینترنتی مانند جیمیل، کروم و غیره نیز ارائه میشوند.

اتحادهای استراتژیک و سرمایهگذاریهای مشترک

اتحادهای استراتژیک و سرمایهگذاریهای مشترک، سرمایهگذاریهای محدودی هستند که اختیاراتی برای ایجاد استراتژیهای جدید فراهم میکنند. ویرجین گروپ از سرمایهگذاریهای مشترک برای ایجاد کسبوکارهای جدید مانند ویرجین ریل (با استیج کوچ)، ویرجین مانی (با AMP) و ویرجین موبایل (با دویچه تلکام) استفاده کرده است.

شرکت شل از سرمایهگذاریهای مشترک و اتحادها برای سرمایهگذاریهای اولیه در انرژی بادی، سوختهای زیستی، انرژی خورشیدی و سایر انرژیهای تجدیدپذیر استفاده میکند.

قابلیتهای سازمانی و شرکتی

قابلیتهای سازمانی و شرکتی، اختیاراتی هستند که پتانسیل و مزیتهای رقابتی را برای محصولات و کسبوکارهای مختلف ایجاد میکنند. به عنوان مثال، اپل با ترکیب سختافزار، نرمافزار، زیباییشناسی و ارگونومی، محصولات محبوب و منحصربهفردی مانند پخشکنندههای MP3، تلفنهای هوشمند، تبلتها و تلویزیونهای تعاملی تولید کرده است.

نتیجهگیری: سود، ارزشآفرینی و استراتژی در دنیای کسبوکار

در این مقاله، به بررسی جامع مفهوم سود، ارتباط آن با ارزشآفرینی و نقش استراتژی در دستیابی به سود پایدار پرداختیم. دریافتیم که سود، فراتر از یک عدد ساده، معیاری کلیدی برای سنجش عملکرد و ارزشآفرینی سازمان است. سود اقتصادی، با در نظر گرفتن هزینههای واقعی سرمایه، تصویر دقیقتری از عملکرد سازمان ارائه میدهد و به تصمیمگیریهای بهتر در زمینه تخصیص منابع و سرمایهگذاری کمک میکند.

همچنین، دریافتیم که حداکثرسازی ارزش بنگاه، هدفی فراتر از حداکثرسازی سود کوتاهمدت است. ارزش بنگاه، با در نظر گرفتن جریانهای نقدی آتی و اختیارات واقعی، دیدگاه بلندمدتتری را ارائه میدهد و به سازمان کمک میکند تا در محیطهای متغیر و نامطمئن، تصمیمات استراتژیک بهتری اتخاذ کند.

در این راستا، نقش استراتژی به عنوان مدیریت اختیارات، اهمیت ویژهای پیدا میکند. سازمانها میتوانند با ایجاد اختیارات رشد و انعطافپذیر، فرصتهای جدیدی را برای ارزشآفرینی ایجاد کنند و در عین حال، ریسکهای خود را مدیریت کنند. سرمایهگذاریهای مبنا، اتحادهای استراتژیک، سرمایهگذاریهای مشترک و قابلیتهای سازمانی و شرکتی، ابزارهایی هستند که سازمانها میتوانند برای ایجاد اختیارات واقعی از آنها استفاده کنند.

علاوه بر این، به اهمیت ارزشها و اصول اخلاقی در کسبوکار پرداختیم. دریافتیم که سازمانها باید علاوه بر تمرکز بر سود، به مسئولیتهای اجتماعی خود نیز توجه کنند و ارزشهایی مانند درستکاری، صداقت و احترام را در تمام جنبههای کسبوکار خود رعایت کنند. این امر، نه تنها به ایجاد اعتماد و اعتبار در بین ذینفعان کمک میکند، بلکه به پایداری و موفقیت بلندمدت سازمان نیز منجر میشود.

در نهایت، میتوان گفت که سود، ارزشآفرینی و استراتژی، مفاهیم بههمپیوستهای هستند که موفقیت سازمانها در دنیای پیچیده و پویای امروز را رقم میزنند. سازمانهایی که با درک عمیق این مفاهیم و با رعایت اصول اخلاقی، به دنبال ارزشآفرینی پایدار باشند، میتوانند در بلندمدت موفق شوند و به اهداف خود دست یابند.

ابزارها

محمدمهدی صفایی میگه:

مظاهری میگه:

Mz میگه: